Nel DDL di Bilancio 2025, approvato dal CdM il 23/10/2024 e attualmente in discussione in Parlamento è prevista di fatto la proroga della quasi totalità dei bonus edilizi in scadenza al 31/12/2024, tuttavia con una progressiva riduzione dell’aliquota di detrazione per la maggior parte di essi. Le uniche agevolazioni che non subiranno “tagli” e variazioni sono il c.d. “Bonus barriere 75%” ed il “Bonus mobili”. Nessuna proroga invece per il “Bonus verde”

Vediamo in sintesi le potenziali novità attese a decorrere dal 2025 per quanto riguarda le agevolazioni relative ad interventi effettuati sugli immobili.

I BONUS EDILIZI MODIFICATI

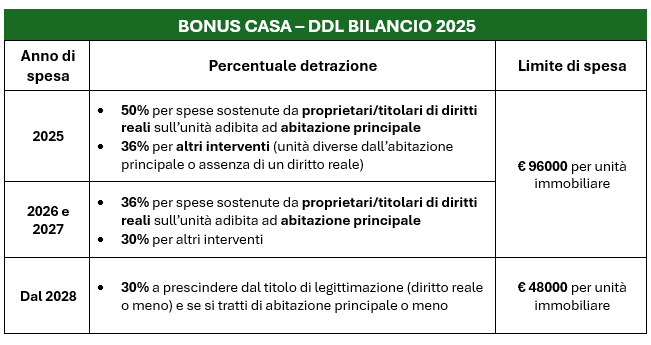

1. IL “BONUS CASA”

La detrazione per interventi di recupero del patrimonio edilizio (ex art. 16-bis del TUIR), nella misura del 50% su limite massimo di spesa di € 96000 per unità immobiliare, secondo quanto previsto dal DDL bilancio 2025, sarà “rimodulata” come riportato nella tabella seguente:

La norma escluderebbe dalla detrazione del 50% (applicandosi l’aliquota del 36%) gli interventi effettuati su unità abitative concesse in locazione o comodato gratuito.

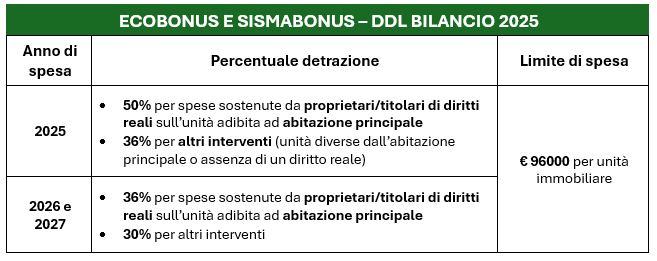

2. L’ECOBONUS E IL SISMABONUS

Le spese per interventi di riqualificazione energetica (c.d. “ecobonus”) e sismabonus (ex art. 14 e 16 DL 63/2013), effettuati sia sulle singole unità immobiliari sia su condomìni, scontano attualmente differenti percentuali di detrazione in funzione alla tipologia di intervento, all’immobile oggetto dello stesso, secondo determinati massimali di spesa.

Come illustrato nella tabella di seguito, il DDL bilancio 2025 prevede una sorta di “convergenza” delle detrazioni per tali interventi verso la detrazione “Bonus casa” di cui mutuano il medesimo trattamento.

3. IL SUPERBONUS

Per quanto riguarda gli interventi trainanti di “super ecobonus” e “super sismabonus” (ex art. 119 DL 34/2020), per i quali, sin dalla prima formulazione normativa, si sono rese necessarie specifiche in merito a tipologia ed immobili oggetto di intervento, il DDL bilancio 2025 prevede

- la detrazione del 65% per le spese sostenute nel 2025

- che tale detrazione spetta esclusivamente per gli interventi già avviati al 15/10/2024 (presentazione della CILA, con eventuale delibera assembleare in caso di condomìni; presentata richiesta del titolo abilitativo in caso di demolizione e ricostruzione degli edifici)

Il Decreto prevede inoltre la possibilità di optare per il superbonus in 10 quote annuali (in luogo delle ordinarie 4 quote) per le spese sostenute nel 2023, indicando la prima quota di detrazione nella Dichiarazione redditi 2025 per l’anno 2024, e non nella Dichiarazione redditi 2024 per l’anno 2023 (presentando eventualmente una dichiarazione integrativa per esercitare l’opzione).

I BONUS EDILIZI PROROGATI SENZA MODIFICHE

1. IL “BONUS BARRIERE 75%”

È confermata sino al 31/12/2025 la detrazione del 75% (ex art. 119-ter del DL 34/2020), ripartita in 5 quote annuali di pari importo, per le spese sostenute per gli interventi di superamento/eliminazione di barriere architettoniche, effettuati su edifici esistenti e su un massimale di spesa variabile da 30000 a 50000 euro a seconda dell’edificio su cui sono eseguiti i lavori.

2. IL “BONUS MOBILI”

Il DDL bilancio 2025 proroga alle spese del 2025 la detrazione per l’acquisto di mobili e grandi elettrodomestici (ex art. 16, co. 2, DL 63/2013), destinati ad immobili oggetto di ristrutturazione, mantenendo inalterato il limite di massimo di spesa di 5000 euro per unità immobiliare.

Per il Bonus mobili 2025 sarà necessario che i lavori di ristrutturazione siano iniziati non prima dell’1/1/2024. Non rileva se i lavori di ristrutturazione interessino l’abitazione principale o altra unità abitativa.

I BONUS EDILIZI NON PROROGATI

IL “BONUS VERDE”

Il testo attuale del DDL bilancio non prevede la proroga della detrazione del 36% (ripartita in 10 quota annuali e su un limite massimo di spesa di 5000 euro per unità immobiliare) per gli interventi di sistemazione a verde degli edifici.

Articolo a cura di Lorenzo Venturoli

Studio Dott.ssa Forlani Marika

![]()