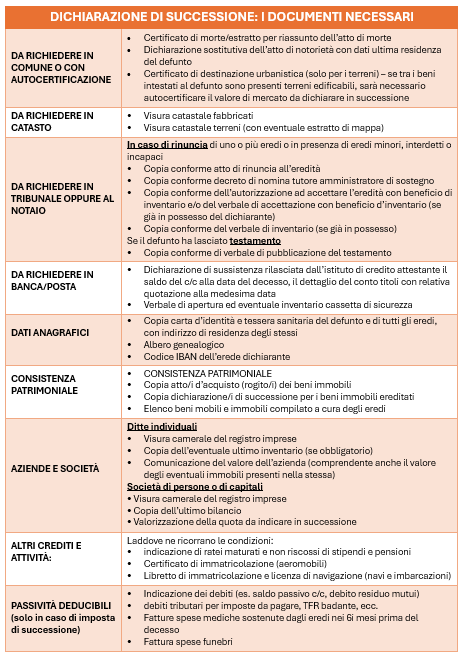

Nel diritto civile italiano la Dichiarazione di successione è un atto che, in presenza di determinate condizioni e requisiti, deve essere presentato dagli eredi e/o legatari di un deceduto all’Agenzia delle Entrate. Il D.lgs. 346/1990 stabilisce che la Dichiarazione di successione, esclusi i casi di esonero, deve essere presentata entro 12 mesi dalla data di morte. La Dichiarazione di Successione è legittima quando gli eredi succedono al defunto in forza di legge, testamentaria quando i beni sono devoluti a seguito di volontà scritta (testamento) del de cuius. La Dichiarazione di Successione, ed altre eventuali dichiarazioni o comunicazioni correlate, sono obbligatorie per legge; l’eventuale omissione di tale adempimento è sanzionabile.

CHI DEVE PRESENTARE LA DICHIARAZIONE?

Sono obbligati a presentare la Dichiarazione di Successione:

- gli eredi, i chiamati all’eredità e i legatari (purché non abbiano espressamente rinunciato o, non essendo nel possesso dei beni ereditari, abbiano richiesto la nomina di un curatore dell’eredità, prima del termine di presentazione della dichiarazione) o i loro rappresentanti legali;

- gli immessi nel possesso dei beni, in caso di assenza del defunto o di dichiarazione di morte presunta;

- gli amministratori dell’eredità, i curatori delle eredità giacenti, e gli esecutori testamentari;

- i trustee.

Anche se più persone sono obbligate alla presentazione della dichiarazione, è sufficiente presentarne una sola, quindi un solo modello valido per tutti.

CASI DI ESONERO

Non è obbligatorio presentare la dichiarazione se si verificano entrambe le seguenti condizioni:

- l’eredità è devoluta al coniuge e ai parenti in linea retta del defunto;

- l’attivo ereditario ha un valore non superiore a 100.000 euro e non comprende beni immobili o diritti reali immobiliari.

EVENTUALI ADEMPIMENTI CORRELATI

Contestualmente alla presentazione della dichiarazione di successione viene rilasciata, in formato elettronico, la relativa attestazione, documento necessario ad esempio per ottenere lo sblocco dei conti (il cartaceo può essere richiesto presso gli Uffici dell’Agenzia delle Entrate).

In presenza di immobili nell’asse ereditario, con la successione viene presentata in automatico la voltura catastale. L’erede che non opta per la voltura automatica dovrà inoltrare domanda di voltura degli immobili presso i competenti uffici provinciali territorio (ex Catasto).

COME SI PRESENTA LA DICHIARAZIONE

La Dichiarazione di Successione può essere presentata esclusivamente in via telematica

- direttamente dal contribuente tramite i servizi telematici dell’Agenzia delle Entrate oppure

- tramite un intermediario abilitato (Caf/professionista).

La successione si apre nel luogo dell’ultimo domicilio del defunto.

LE IMPOSTE DA VERSARE

Le imposte ipocatastali

In sede di presentazione della Dichiarazione di Successione, in presenza nell’attivo ereditario di beni immobili è obbligatorio pagare le imposte ipotecaria, catastale, di bollo, la tassa ipotecaria e i tributi speciali. Questi vengono autoliquidati e versati tramite addebito sul conto corrente dell’erede dichiarante (o dell’intermediario), il cui codice Iban deve essere indicato nella dichiarazione. Le imposte ipotecaria e catastale, che colpiscono i beni immobili sono calcolate, rispettivamente nella misura del 2% e dell’1% del valore degli immobili (con un minimo di euro 200 per ciascuna imposta).

La L. 342/2000 ha esteso le agevolazioni “prima casa” anche per gli atti di successione e donazione: pertanto gli eredi in sede di liquidazione delle imposte ipocatastali, previa verifica di precise condizioni e requisiti, possono versare tali imposte in misura forfettaria.

L’imposta di successione

In aggiunta alle imposte ipocatastali e relative tasse e tributi, potrebbe essere dovuta anche l’imposta di successione, applicata sull’attivo dei beni ereditati; l’obbligo meno di pagamento di tale imposta dipende dalla situazione che si verifica al momento del decesso.

Ove dovuta, l’imposta è calcolata secondo le seguenti modalità:

- Coniugi e parenti in linea retta – 4%. Quota esente da imposta di successione per eredi in linea retta e coniuge euro 1.000.000

- Altri parenti fino al 4° grado, affini in linea retta ed affini in linea collaterale fino al 3° grado – 6%. Quota esente da imposta di successione per fratelli e sorelle euro 100.000

- Altri soggetti 8%.

Inoltre, la quota esente da imposta di successione per portatori di handicap grave è pari a euro 1.500.000,00 (non cumulabile con le esenzioni precedenti). L’imposta di successione, ove dovuta, viene liquidata direttamente dall’Agenzia delle Entrate sulla base della dichiarazione presentata.

IMPOSTA DI SUCCESSIONE: COSA CAMBIA DALL’1/1/2025

In attuazione della riforma fiscale e della relativa Legge delega, il D.lgs. 139/2024 ha apportato importanti modifiche in tema di imposta di successione, imposta di registro, imposta di bollo ed altre imposte indirette diverse dall’IVA, al fine di semplificare la disciplina di detti tributi.

A decorrere dall’1/1/2025 i soggetti obbligato al pagamento dovranno autoliquidare l’imposta di successione nel termine di 90 giorni dalla scadenza di presentazione della Dichiarazione di Successione (anche se questa fosse presentata tardivamente), e in ogni caso prima della notifica dell’accertamento d’ufficio.

L’Agenzia delle Entrante provvederà a verificare la regolarità dell’autoliquidazione, emettendo apposito avviso di liquidazione (da notificarsi entro 2 anni dalla data di presentazione della dichiarazione) ove l’imposta versata non risulti congrua. Rimane la possibilità di dilazionare il pagamento, in misura non inferiore al 20% della somma dovuta entro i 90 giorni dal termine di presentazione della Dichiarazione di Successione; il rimanente può essere rateizzato in massimo 8 rate trimestrali, o 12 per importi superiori a 20.000 euro.

Ai fini della determinazione dell’imposta di successione, rimangono in vigore le franchigie nei confronti dei parenti più stretti (1.000.000 di euro a favore di coniuge e parenti in linea retta, 100.000 a favore di fratelli e sorelle). Nei confronti degli altri soggetti invece non si applicherà alcuna franchigia, e varranno le aliquote del 6% (altri parenti fino al 4° grado, affini in linea retta e in linea collaterale fino al 3° grado) e dell’8% (altri soggetti).

LE ALTRE NOVITA’ LEGISLATIVE

Il D.lgs. 139/2024 ha inoltre previsto:

- l’applicazione dell’imposta di successione anche ai trasferimenti derivanti da trust e altri vincoli di destinazione (al momento del trasferimento dei beni e dei diritti a favore dei beneficiari);

- l’autoliquidazione dell’imposta di registro da parte dei soggetti obbligati al pagamento;

- la modifica della disciplina delle rendite vitalizie e di usufrutto;

- la modifica della disciplina riguardante l’assolvimento dell’imposta di bollo;

- la modifica della disciplina avente ad oggetto l’aggiornamento delle intestazioni catastali: in caso di diritti di usufrutto, uso e abitazione non sarà più necessario presentare una domanda di voltura, ma l’aggiornamento dei dati catastali sarà effettuato d’ufficio direttamente dall’Agenzia delle Entrate.

Viene infine prevista la possibilità di implementare nuove modalità per il versamento delle imposte, con successivo provvedimento del direttore dell’Agenzia delle Entrate.

LA RINUNCIA ALL’EREDITA’

Il patrimonio ereditario, che viene devoluto agli eredi e/o legatari attraverso la Dichiarazione di Successione può presentare beni in attivo (mobili e immobili ad es. abitazioni, denaro, ecc. ma anche titoli, quote e azioni possedute dal defunto) e beni in passivo (debiti eventualmente presenti, spese mediche in caso di cure sostenute negli ultimi sei mesi, spese funebri).

Nel momento in cui si eredita un patrimonio, di qualsiasi natura esso sia, si ereditano sia le parti in attivo che quelle in passivo. Una volta accettata l’eredità non si può poi rifiutare.

Va detto tuttavia che un’eredità si può anche non accettare, ovvero rifiutare. La rinuncia all’eredità, quando effettuata, è complessiva, senza condizioni, e interessa sia i beni in attivo che i beni in passivo; un erede può rinunciare alla propria quota di eredità in favore degli altri, ove la devoluzione coinvolga più soggetti.

La rinuncia all’eredità deve essere presentata da tutti i chiamati all’eredità, capaci di intendere e volere (in presenza di minori o interdetti è necessaria l’autorizzazione del Giudice tutelare) entro 10 anni, se il chiamato all’eredità non è nel possesso dei beni ereditari; 3 mesi, prorogabili di altri 3 mesi, se il chiamato all’eredità è nel possesso dei beni). La rinuncia è un atto personale che può essere presentata ad un Notaio o a un cancelliere del Tribunale del circondario in cui si è aperta la successione.

Articolo a cura di Lorenzo Venturoli

Studio Dott.ssa Forlani Marika

![]()